原标题:【中金固收·高频数据跟踪系列】基本面修复仍偏弱,供给扰动带来债券市场调整

► 从我们跟踪的由多个高频指标整合的经济与分项指标来看,国庆后宏观经济总体运作情况较为平稳,截至10月中旬,高频多个方面数据显示整体宏观增长动能基本持平9月下旬,环比视角下(与国庆节前一周比)宏观增长指数回落12%左右,主要受到消费指数回落28.6%带动,出口、工业生产相比节前边际回升,但固定投资又出现回落。同比视角下,除固定投资指数外其余所有项目均维持正增长,出口、消费幅度较大,分别受到去年10月起出口基数快速降低和消费恢复较强劲且基数低的影响,工业生产同比角度看保持小幅正增长。从资产定价角度来看,本周10年国债收益率继续上行,但我们大家可以看到9月底以来债券收益率上行速率一定程度偏离基本面自身,我们认为主要是由短期供给压力较大和财政发力政策预期所导致,但这些主要仍是短期扰动因素,整体看债券收益率走向回落的趋势并未改变。

►狭义流动性方面,本周银行间流动性持续收敛。周初央行超额平价续作MLF,银行间流动性继续边际转松,资金价格小幅下行,但随着税期渐进,叠加政府债缴款因素,资金面转为持续收敛。周五央行净投放大幅增加以呵护资金面,但早盘银行间流动性仍延续紧势,午后资金面压力方有所缓解。广义流动性方面,本周票据利率延续回落态势。

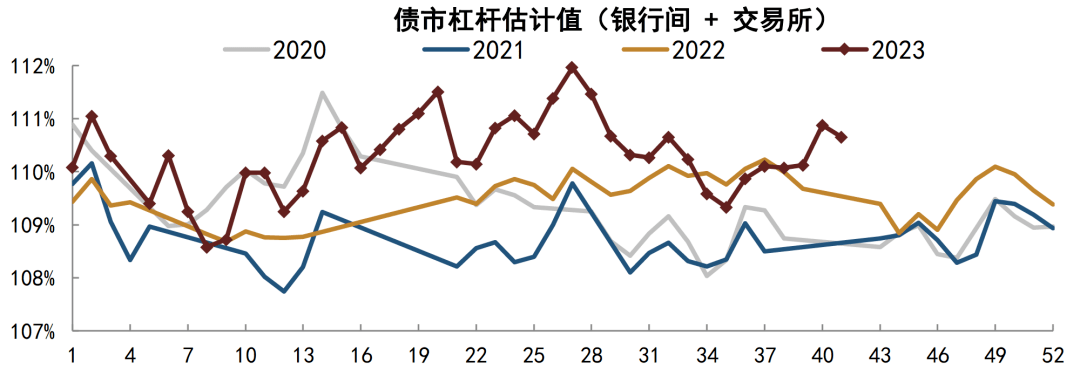

► 资金面趋紧叠加政府债供给放量,本周债市继续承压走弱,收益率曲线平坦化上行。周一债市情绪降温,各期限收益率普遍上行,中短端升幅更大;周二现券利率先上后下,短端表现稍弱;周三周四债市情绪继续走弱,中短端尤甚。周五资金面压力缓解推动债券市场回暖,各期限收益率普遍下行1-3bp,中短端表现更佳。整周来看,10年期国开债收益率上行2bp收于2.75%,10年期国债收益率上行3bp收于2.70%,信用债收益率亦有所走升,期限利差和评级利差均有压缩,推动综合利差明显收窄约12bp。大类资产方面,本周中美股债双双下挫,其中美债跌幅较大,黄金受地缘冲突因素影响大幅拉升,原油商品均收涨。外汇方面,美元指数收跌,人民币和日元均走贬,欧元走强。投资者行为方面,据我们估算,本周国内债市杠杆率有所回落,仍高于去年同期水平。此外,本周长久期利率债换手率较上周略有下行。

从我们跟踪的由多个高频指标整合的经济与分项指标来看,国庆后宏观经济总体运行情况较为平稳,截至10月中旬,高频数据显示整体宏观增长动能基本持平9月下旬,环比视角下(与国庆节前一周比)宏观增长指数回落12%左右,主要受到消费指数回落28.6%带动,出口、工业生产相比节前边际回升,但固定投资再次出现回落。同比视角下,除固定投资指数外其余所有项目均维持正增长,出口、消费幅度较大,分别受到去年10月起出口基数快速降低和消费恢复较强劲且基数低的影响,工业生产同比角度看保持小幅正增长。从资产定价角度来看,本周10年国债收益率继续上行,但我们能够正常的看到9月底以来债券收益率上行速率某些特定的程度偏离基本面自身,我们大家都认为主要是由短期供给压力较大和财政发力政策预期所导致,但这些主要仍是短期扰动因素,整体看债券收益率走向回落的趋势并未改变。

从结构上来看,本周需求侧除外需以外其余改善不及预期,消费主要受季节性影响,但投资侧表现仍相对疲弱,外贸展现出了一定韧性。供给端依旧保持平稳。食品价格与工业品价格边际小幅回落。

消费:伴随着国庆假期的结束,本周消费服务热度有所回落,耐用品中汽车在9月经历了一波较强促销,从10月上旬乘用车厂商批零日均销量看强劲势头仍得以保持,前两月日均乘用车销量高于往年同期,而家电则延续需求偏低迷态势。

投资:投资方面整体需求表现不如往年同期,具体来看基建好于地产。地产层面,本周42城新房销售面积平均同比-17.8%,二手房销售同比为正但价格下行,地产销售近期仍未见明显回暖。土地市场温度也仍低。从主要建材表现看,水泥出货率本周有小幅下行,螺纹钢表需有所回升但低于去年同期水平,本周玻璃表观消费小幅度回升,10月中上旬玻璃深加工订单微幅回升,道路改性沥青开工率和总体石油沥青开工率均有一定程度回升。总体看,我们认为基建表现好于房建,尤其考虑到北方季节切换可能带来一定赶工需求,未来几周基建相关需求或有所回升。

外贸与外需:本周我们观察到美国红皮书商业零售同比回升,整体看美国经济韧性仍超预期,外贸活动层面多数外贸活动指标止跌或小幅回升,我国外贸活动景气度或有小幅上行。

工业生产:总量层面数据显示工业生产仍基本持平上周,总体看我国供给侧依旧保持平稳运行状态,波动较小。

通胀:本周猪肉价格继续回落,菜果价格也继续回落,食品通胀下行压力继续。工业品层面,本周100中大宗商品现货价格指数微幅下行,重点品类中,螺纹、水泥、原油、有色、玻璃价格出现小幅收涨,铁矿、动力煤价格有所下行。

狭义流动性方面,本周银行间流动性持续收敛。周初央行超额平价续作MLF,银行间流动性继续边际转松,资金价格小幅下行,但随着税期渐进,叠加政府债缴款因素,资金面转为持续收敛。周五央行净投放大幅度的增加以呵护资金面,但早盘银行间流动性仍延续紧势,午后资金面压力方有所缓解。广义流动性方面,本周票据利率延续回落态势。

资金面趋紧叠加政府债供给放量,本周债市继续承压走弱,收益率曲线平坦化上行。周一债市情绪降温,各期限收益率普遍上行,中短端升幅更大;周二现券利率先上后下,短端表现稍弱;周三周四债市情绪继续走弱,中短端尤甚。周五资金面压力缓解推动债券市场回暖,各期限收益率普遍下行1-3bp,中短端表现更佳。整周来看,10年期国开债收益率上行2bp收于2.75%,10年期国债收益率上行3bp收于2.70%,信用债收益率亦有所走升,期限利差和评级利差均有压缩,推动综合利差明显收窄约12bp。大类资产方面,本周中美股债双双下挫,其中美债跌幅较大,黄金受地缘冲突因素影响大幅拉升,原油商品均收涨。外汇方面,美元指数收跌,人民币和日元均走贬,欧元走强。

资料来源注:中资美元债数据截至2023年10月20日,其他数据均截至2023年10月19日

投资者行为方面,据我们估算,本周国内债市杠杆率有所回落,仍高于去年同期水平。此外,本周长久期利率债换手率较上周略有下行。

注:数据截至2023年10月20,指标为周度杠杆率均值,2023年最新值是基于估测的债券托管数据计算

注:数据截至2023年10月20日,指标为周度杠杆率均值,2023年最新值是基于估测的债券托管数据计算

注:数据截至2023年10月20日,指标为周度杠杆率均值,2023年最新值是基于估测的债券托管数据计算

注:数据截至2023年10月20日,数据为周度的日均换手率,并做4周移动平均处理;10Y国债/国开债指剩余期限在7至10年的国债/国开债,30Y国债指剩余期限在25至30年的国债

本文摘自:2023年10月22日已经发布的《基本面修复仍偏弱,供给扰动带来债券市场调整——中金固收高频数据跟踪》

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有一定的概率会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何一个时间里均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见做评估,依据自己情况自主做出投资决策并自行承担投资风险。

中金公司对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,中金公司及/或其关联人员均不承担任何形式的责任。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站()所载完整报告。

本资料较之中金公司正式对外发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种各样的因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,中金公司可能会发出与本资料所载意见、评估及预测不一致的研究报告。中金公司的销售人员、交易人员以及其他专业技术人员可能会依据不同假设和标准、采用不一样的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其有关人员有几率存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访,亦可参见近期已发布的关于相关公司的具体研究报告。