原标题:【国金化工】万华化学点评——聚氨酯领域持续扩展,石化业务稳步推进(2020-04-01)

本公众号的观点、分析及预测仅代表作者本人意见,不代表任何机构立场,也不构成对阅读者的投资建议。本公众号发布的信息仅供《证券期货投资的人适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息来投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经本人事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,或对公众号内容做任何有悖原意的删节或修改。投资有风险,入市需谨慎。

公司发布年报,2019年实现营业收入680.5亿元,同比下降6.57%,归母净利润101.3亿元,同比下降34.92%。

受产品价格下降影响,公司盈利有所回落。2019年相比于2018年,公司主流产品MDI产品价格下行较大,2019年公司纯MDI挂牌均价为23108元/吨,同比下降22.3%,聚合MDI挂牌均价15558元/吨,同比下降26.2%。公司在聚氨酯领域继续扩展TDI等产品品种类型,通过不断的成本优势,减弱行业冲击带来的盈利影响。目前公司以现阶段建成的烟台产能和后期布局的福建基地为基础进行规模和产线的进一步扩充,依托规模、成本双管齐下,不断夯实其在聚氨酯板块的市场影响,稳定公司行业话语权。

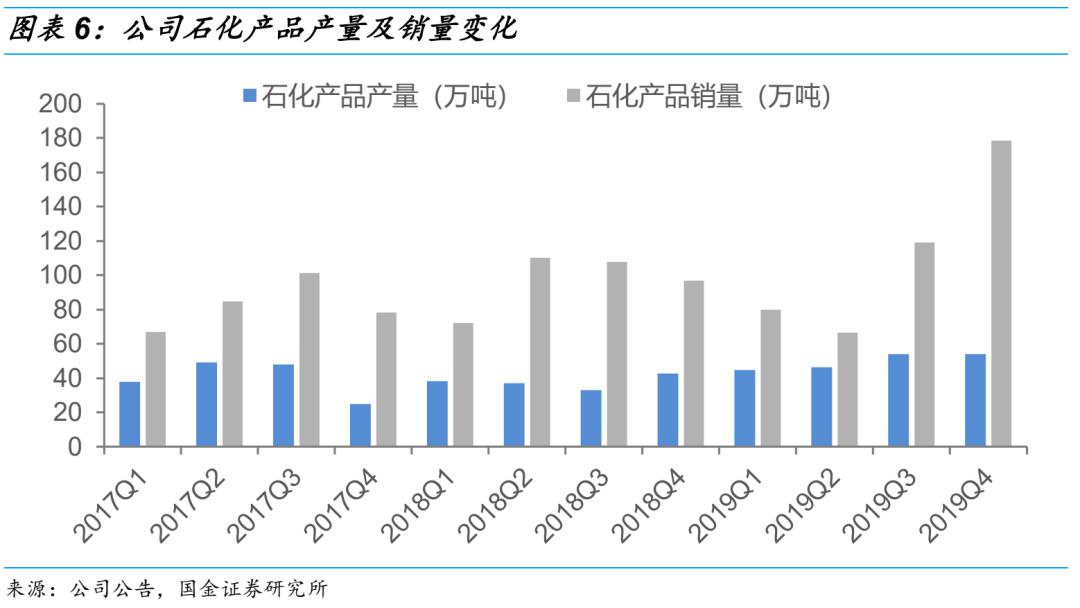

石化项目高负荷生产,LPG贸易稳步提升。2019年公司石化产线维持高负荷生产,产量同比提升11%,2019年公司单吨产品折旧同比下降近20%,有效减低了单吨产品的固定成本。同时公司依托地理优势,建立了120万立方的LPG洞库,在实现低成本原料储存的基础上,得以不断的提高LPG贸易量,至2019年4季度,公司的LPG贸易量持续提升,单季度实现LPG贸易约120万吨上下,从而不断的提高公司在原料采购的议价权,带动原料成本的进一步下行。随公司2期约120万立方洞库的逐步建成,公司将逐步扩大贸易规模,从原料端进一步夯实基础。

持续的高研投入,布局公司长久发展基础。2019年公司磁山全球研发总部开始启用,将研发同工业生产深度结合,同时25万吨/年高性能改性树脂项目在眉山基地开工,将公司布局的聚烯烃及PC树脂向下游延伸。2019年公司研发支出17亿元,延续在研发领域的高投入,对现有产品做质量提升和工艺优化,同时持续在精细产品领域做延伸布局,从而借助新材料的终端产品延伸,以高技术水平换高的附加价值,在提升发展空间的基础上抵御周期大幅度波动风险。

公司多年积淀了聚氨酯产业优势,拥有非常良好的盈利基础;石化项目将为公司贡献中期业绩增长;终端精细产品将有望助力公司长效发展。短期来看,受到海内外疫情影响,公司聚氨酯业务短期承压,但具有长久发展基础,预测公司2020-2022年归母纯利润是83.41亿元、112.73亿元、120.14亿元,对应PE为15.5倍、11.5倍、10.8倍,维持“买入”评级。

从国内供给端看,公司对MDI具有较强的把控能力。目前万华在烟台拥有110万吨产能,宁波拥有120万吨产能,未来在宁波有30万吨扩产计划,以公司技术能力,成本实现全行业最低,可依据市场供需调节开工率、产量以达到利润与产量的平衡;原科思创计划2020年扩产的5万吨现在延后至2021年;重庆巴斯夫MDI产能大多数表现在负荷率提升,主要是硝酸、化工品等相关这类的产品慢慢配套、瓶颈消除,之前开工率在40%左右,目前有70%左右开工率;此外,万华化学与福建石化共同设立合资公司万华福建,未来对MDI方面将有相关规划,从体量来看,万华对MDI供应具有较强的把控能力。

从全球范围内来看,主要MDI公司巴斯夫、科思创、锦湖三井等未来5年内均有扩产计划,这些厂商均看好MDI领域,认为随着全球经济稳步的增长、新领域应用的开发,MDI需求将保持增长。并且希望能够通过扩产保持自己的份额、提升竞争能力。

2019年国内聚合MDI需求量约117万吨,同比微幅增长。中国聚合MDI最大下游应用领域是冰箱、冷柜,因为中国是冰箱家电全球制造中心,家电出口量较大,2019年该领域对聚合MDI的需求是略有增长;第二大应用领域是汽车行业,2019年在该领域的需求下降;其次聚合MDI在粘合剂和密封剂以及冷柜领域有有所增长。

2019年中国纯MDI需求69.3万吨,同比微幅下滑。行业下游主要是人造革、鞋底原液、氨纶和TPU,市场大多分布在在浙江、江苏、福建。2019年树脂、鞋底和鞋底原液产量有所下滑;氨纶、TPU产能有所增长。

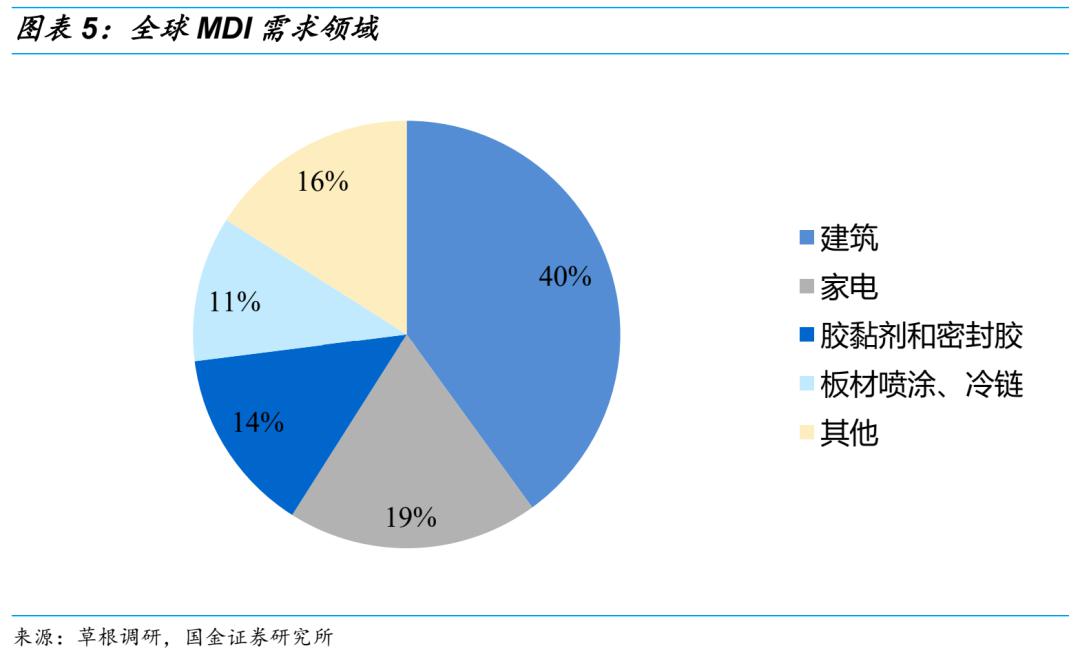

从全球需求端来看,依照我们草根调研数据,2019年全球MDI开工率8成左右,总产量743万吨左右,较2018年增长1.68%。需求量开始上涨大多数来源于印度、中东等新兴市场。全球整体看,MDI下游第一大应用领域为建筑,其次为家电,再次为胶粘剂与密封胶,该领域需求增速较快;最后是板材喷涂、冷链等。2020年由于全世界汽车销量弱势,预计该领域MDI需求下跌;白电将稳健增长;建筑行业稳定增长;粘合剂快速地增长,但该领域基数小。我们大家都认为2020年受到疫情的影响,预计MDI需求增速将下滑。

2019年,公司石化业务收入201亿元,同比下降3.21%,石化业务毛利率11.15%,较上年增长0.88%。总的来看,公司石化产线维持高负荷生产,产量同比提升11%,降低了公司单吨产品的固定成本,2019年公司的单吨产品折旧约为563元(以产量计),较2018年同比下降近20%,实现产品成本的进一步优化。

依托LCP洞库优势,LPG贸易稳步提升。公司依托地理优势,建立了120万立方的LPG洞库,在实现低成本原料储存的基础上,得以不断的提高LPG贸易量,至2019年4季度,公司的LPG贸易量持续提升,单季度实现LPG贸易约120万吨上下,为公司做乙烯项目原料采购布局奠定基础,从而不断的提高公司在原料采购的议价权,带动原料成本的进一步下行。随公司2期约120万立方洞库的逐步建成,公司将逐步扩大贸易规模,从原料端进一步夯实基础。

原油价格价格急剧波动,或将短期影响石化业务盈利空间。2020年以来,全球原油价格整体呈现下行趋势,但3月开始,原油价格急剧下跌,带动多数石化产品价格随之下行,但考虑到公司LPG采购主要以丙烷/丁烷CP价格为准,月度进行价格调整,因而在原料采购方面及时实现原料价格的及时变动,因而在原油价格剧烈下跌过程中,短期影响以月度为周期,或将影响LPG为原料的石化产品盈利空间;但伴随着石油价格的相对平稳,LPG定价将逐步稳定,公司石化产品的盈利空间将获得快速修复,若未来伴随着全世界疫情逐步控制,原油价格的逐步修复,公司将充分获取因LPG定价时滞带来的盈利空间的提升。

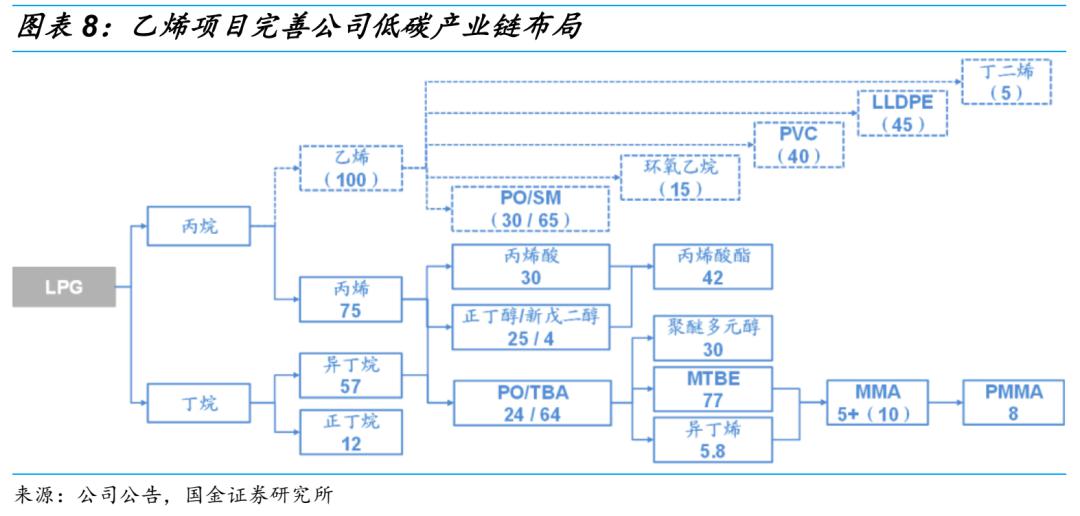

2020年乙烯项目投产,将继续扩展公司石化业务,带动业绩逐步提升。通过乙烯项目的投产,公司将实现公司C2、C3、C4产业链的逐步完善,在实现产能建设的同时,消化现有聚氨酯产业链的副产品盐酸,降低副产物的处理成本,同时保证现有产线的平稳运行,预期公司乙烯项目将于2020年下半年投产,四季度有望贡献业绩,从而带动公司进一步实现业绩增长。

持续的高研投入,布局公司长久发展基础。2019年公司磁山全球研发总部开始启用,将研发同工业生产深度结合,同时25万吨/年高性能改性树脂项目在眉山基地开工,将公司布局的聚烯烃及PC树脂向下游延伸。2019年公司研发支出17亿元,延续在研发领域的高投入,对现有产品做质量提升和工艺优化,同时持续在精细产品领域做延伸布局,从而借助新材料的终端产品延伸,以高技术水平换高的附加价值,在提升发展空间的基础上抵御周期大幅度波动风险。

公司2019年精细产品领域实现营业收入70.87亿元,盈利水平相对平稳。我们预期公司特种胺、ADI等产品以8%的增速稳步发展, 2017年、2018年相继量产的SAP、PC产量逐步提升,PMMA 2019年新投产,开工负荷维持低位,预计2020年将逐步提升。

公司多年积淀了聚氨酯产业优势,拥有非常良好的盈利基础;石化项目将为公司贡献中期业绩增长;终端精细产品将有望助力公司长效发展。短期来看,受到海内外疫情影响,公司聚氨酯业务短期承压,但具有长久发展基础,下调公司2020年盈利预测34%,预测公司2020-2022年归母纯利润是83.41亿元、112.73亿元、120.14亿元,对应PE为15.5倍、11.5倍、10.8倍,维持“买入”评级。

海内外疫情影响聚氨酯下游需求,带动产品价格下行;新项目投放不达预期风险;原料价格剧烈波动风险。